Según un informe del Observatorio de Políticas Públicas de la Universidad Nacional de Avellaneda, en escenarios de rebote inflacionario la cuota de los créditos hipotecarios podría quedar cerca de la totalidad del presupuesto familiar.

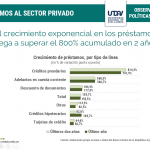

En la investigación, basada en la información publicada por el Banco Central y otras fuentes comerciales, se observa un crecimiento acelerado de las líneas crediticias en dólares, con un avance de casi 160% promedio mensual en los últimos dos años. De está manera, la proporción de créditos en moneda extranjera al sector privado crecen de manera exponencial, pasando de representar el 4,1% del total agregado a fines del 2015 a más del 21% en la actualidad.

Los créditos hipotecarios crecen al 34% en el último año, mayormente traccionados por las líneas de cuota variable (UVA). Este mecanismo, lleva asociados riesgos para las finanzas personales, por la forma en que está diseñado. Se nota un aumento en el horizonte del endeudamiento. Así, el plazo medio de los créditos hipotecarios se incrementó de poco más de 13 años, en agosto de 2015 a casi 22 años, en el mismo mes de 2017. Esto representa una suba del 63,2%.

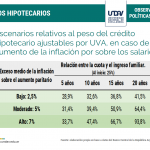

Por caso, a partir de un ejercicio de proyección simple, se encontró que ante escenarios de separación anual entre el salario y la inflación del orden del 2,5%, el peso de la cuota sobre el ingreso familiar podría ser de 41,5 puntos porcentuales, (partiendo de una base inicial de 25 puntos).Yendo a escenarios más agresivos de separación entre aumento salarial e inflación del 7%, el peso de la cuota podría llegar a representar casi el 94% del presupuesto familiar.

FUENTE: UNDAv