Compartimos un análisis del Observatorio de Políticas Públicas de la Universidad de Nacional de Avellaneda basado en el nuevo esquema tributario que se busca sancionar.

La reforma tributaria que el Poder Ejecutivo está elevando al Congreso Nacional, plantea una serie de cambios sustanciales sobre el sistema impositivo nacional. En ese marco, el “impuesto a la renta financiera” pretende dotar de progresividad y justicia tributaria a los cambios propuestos.

No obstante, el monto que se espera recaudar, explica una porción muy menor de la rebaja de impuestos planteada, lo cual puede implicar un panorama de desfinanciamiento sobre las arcas públicas, que complique el cumplimiento de las metas fiscales a corto y mediano plazo.

Realizando un ejercicio microeconómico simple en el que se parte de un monto salarial de $30.000 por mes, se encontró que el peso del impuesto al trabajo más que duplica lo que se cobraría por renta financiera al mismo monto invertido.

Esto es producto de que el impuesto a las ganancias (cuarta categoría) imputado a trabajadores en relación de dependencia alcanza los $5.332 anuales, mientras que, para igual monto el impuesto a la renta financiera será de alrededor de $2.260. Esto es, un 136% más.

Además de significar que es más gravosa la renta al trabajo que la financiera este resultado da la pauta de que, en términos agregados, la recaudación por este nuevo tributo no será muy significativa.

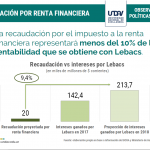

Así, los $20.000 millones esperados para el año próximo, representarán alrededor del 0,2% del PBI. Esto contrasta contra el 2,1% de intereses que se pagó en el año 2016 y el 1,4% que se transfirió en los primeros diez meses de 2017.

Dicho de otra forma, el total que se espera recaudar por todo el impuesto a la renta financiera representa menos del 10% de la transferencia de ingresos en forma de intereses por Lebacs.

Esto se debe a la dinámica insustentable del ritmo de colocación de Lebacs, donde aproximadamente el 60% de los vencimientos se ubican en los próximos 3 meses.

Así, el monto en circulación actual de estos instrumentos ya representa un 11,2% del PBI, un 41,5% del presupuesto de gastos para el año próximo, 7 veces el presupuesto del Ministerio de Educación y casi 20 veces el presupuesto del Ministerio de Infraestructura, Obras Públicas y Vivienda.

Como consecuencia de los descripto, la relación entre el monto total emitido en Lebacs y el PBI pasó del 11,5% del PBI en 2015 al 44,7% en 2016 y al 46,1% en 2017 (proyectado).