El Observatorio de Políticas Públicas-MPE de la Universidad Nacional de Avellaneda analizó la decisión del Gobierno de implementar una línea de créditos al consumo para los beneficiarios de la Asignación Universal por Hijo y demás programas no contributivos.

Según el informe, resulta oneroso el costo financiero del préstamo, que tendrá un peso económico relevante para familias con escasa capacidad de ahorro. El esfuerzo de la devolución del préstamo equivaldrá al pago de 2,7 meses completos de la asignación por hijo, para la línea a un año, mientras que será de 3,2 meses para la línea a dos años de plazo. Esto equivale a una tasa de interés real del 5,9% para la línea a un año y al 10% para la línea a dos años.

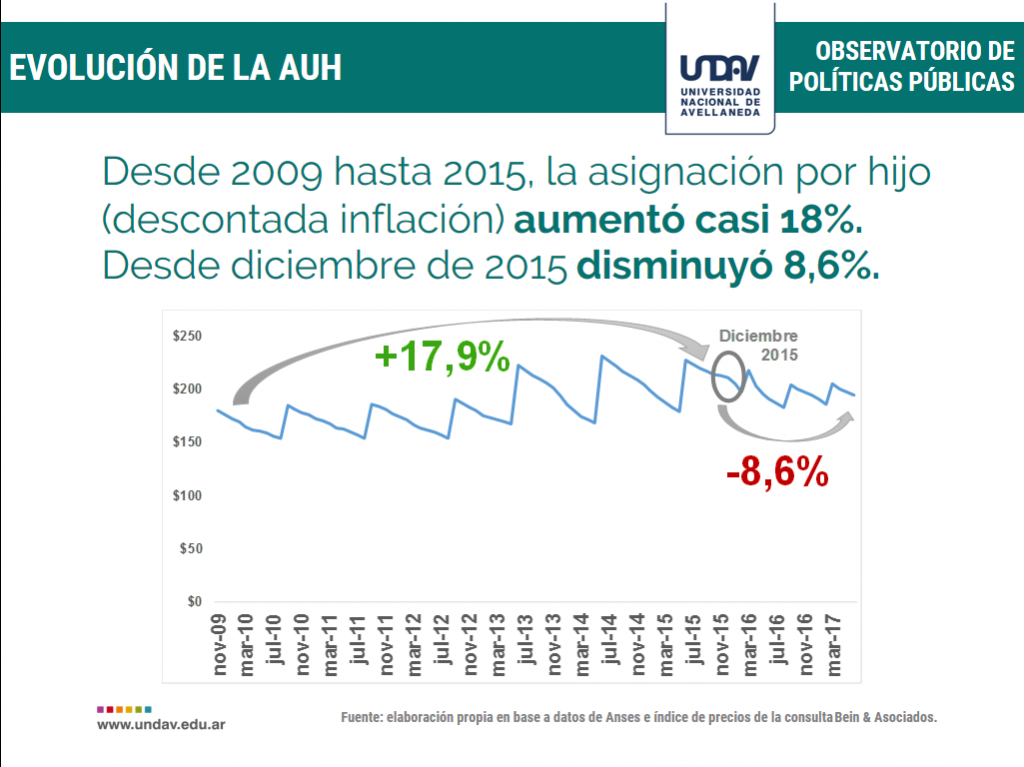

El informe también aborda el deterioro de los ingresos de la Asignación Universal por Hijo y afirma que línea de créditos no resulta suficiente para hacer frente a la pérdida de poder adquisitivo del último año y medio. En la comparación entre la evolución de la AUH desde diciembre de 2015 y la evolución del índice de precios, el deterioro real alcanza el 8,6%.Esto contrasta con una mejora cerca al 18% desde 2009 hasta 2015.

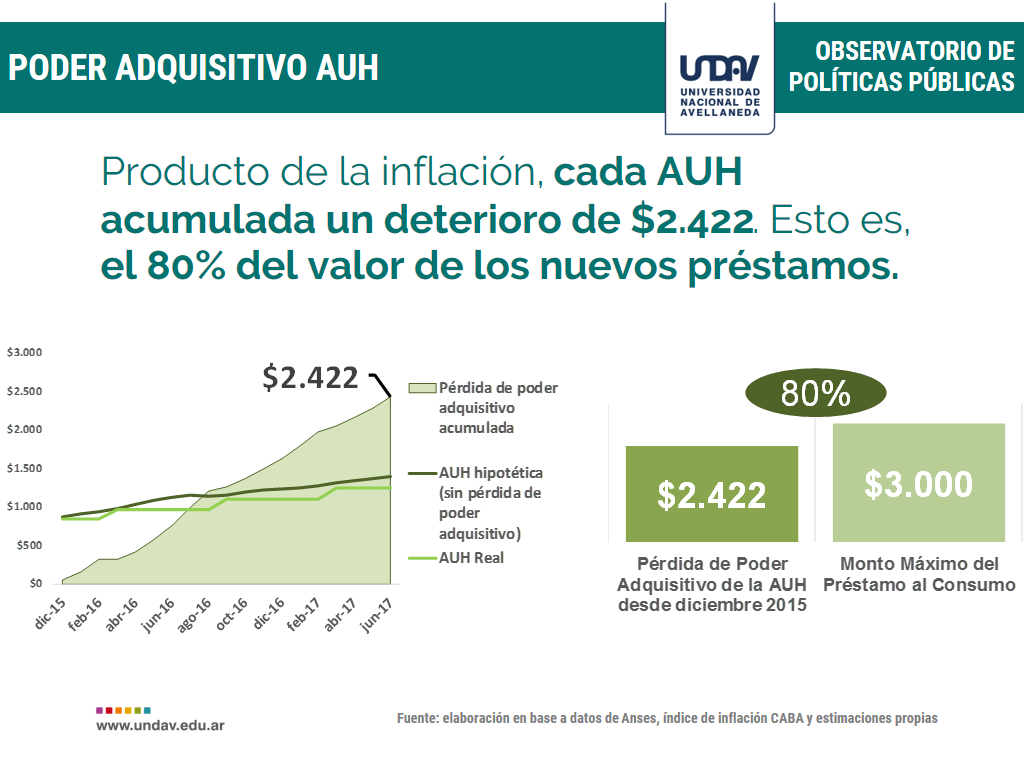

Además, si se adiciona el dinero perdido por los beneficiarios de la AUH desde diciembre de 2015 hasta la actualidad, producto de la inflación creciente, se acumulan $2.422. Este monto, implica el 80% del valor máximo de préstamo por hijo en la línea crediticia a un año. Por tanto, se decide prestar a las familias casi lo mismo que vieron deteriorado su poder adquisitivo.

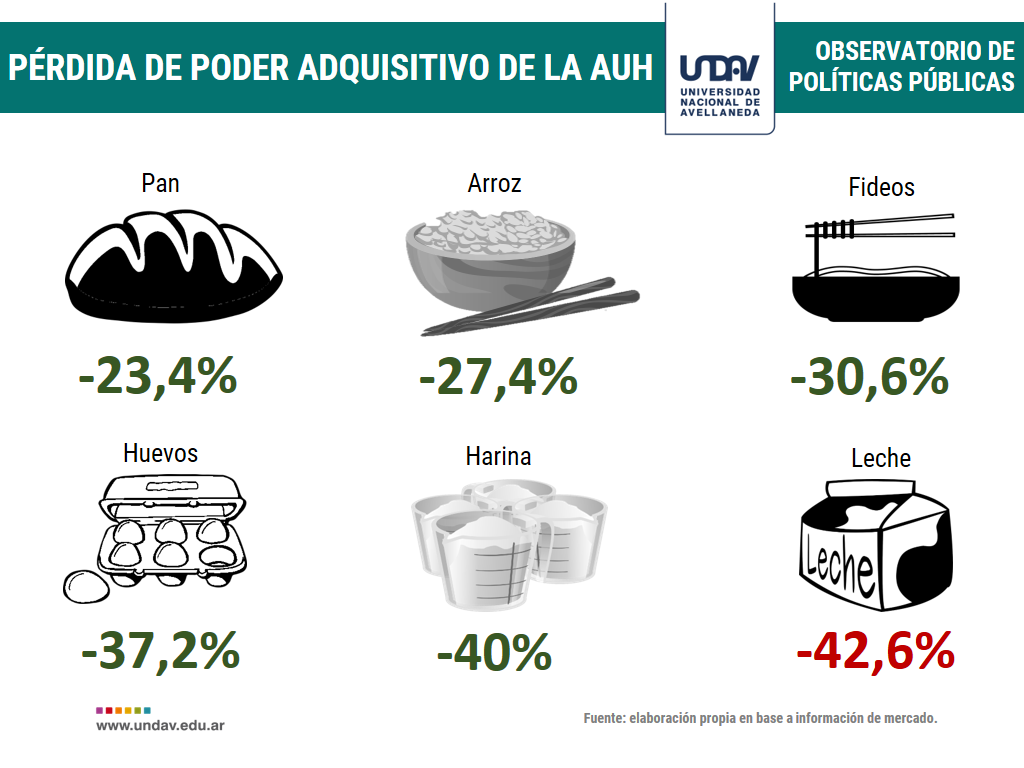

Si se lo compara con la compra de productos de consumo masivo, la AUH se registra un deterioro del 42,6% en el poder de compra de leche, 40% de harina, 37,2% de huevos, 30,6% de fideos, entre otros.